央广网北京8月5日消息(记者 黄昂瑾)近日,在港交所网站显示“处理中”的IPO申请人列表中,喜相逢集团控股有限公司(以下简称“喜相逢”)又一次位列其中。这家曾在2015年挂牌新三板,并于一年后除牌的汽车融资租赁服务商,先后在2019年、2020年递表港交所。

“一鼓作气,再而衰,三而竭。”喜相逢第三次“出击”,会否重蹈覆辙?还是将扭转乾坤?

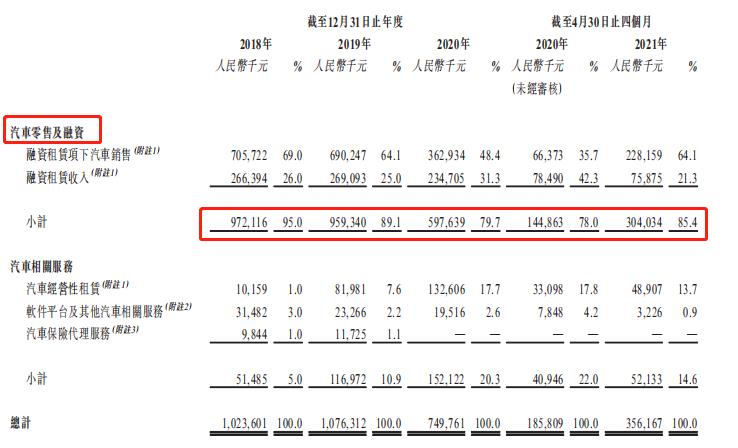

据悉,喜相逢成立于2007年,主要业务包括汽车零售及融资和汽车相关服务。就汽车零售及融资业务而言,其收益来自向其融资租赁客户销售及租赁汽车;就汽车相关服务而言,则是从汽车经营性租赁、软件平台及其他汽车相关服务及汽车保险代理服务获取收益。

2015年12月,喜相逢挂牌新三板,仅一年后便从新三板除牌。喜相逢对此给出的解释是,为增加品牌认知度、提升公司形象及加强企业管理,从而选择联交所这一流动性较强的股票市场。彼时,喜相逢股份在新三板成交量相当低。

从喜相逢此次招股书披露的财务数据看,2018年、2019年、2020年,喜相逢年度利润分别为人民币5990万元、1530万元、1030万元。

对此,喜相逢指出,2018年至2019年利润下降,主要来自两方面,一是雇员福利开支增加,喜相逢表示,增聘行政及后勤人员是为了应对销售店铺数量增加及业务增长。二是销售及营销费用开支的增加,包括聘用销售人员拓展网约车租赁服务使雇员福利开支增加、经营性租赁汽车数量增加而使维修及保养等汽车开支增加等。

而关于2019年至2020年年度利润的下降,喜相逢则表示,这主要是由于受新冠肺炎疫情影响,其在2020年2月停止了汽车销售业务,以及其在2020年2月至7月暂时专注于根据融资租赁销售收回的汽车,此举是为了减轻2020年购置新车所产生的新借款财务负担。

从收益构成不难看出喜相逢对汽车零售及融资业务的依赖,招股书显示,2018年、2019年、2020年,喜相逢该业务的收益分别为人民币9.72亿元、9.59亿元、5.98亿元;2021年前四个月,该项业务收益为3.04亿元,分别占同期总收入的95.0%、89.1%、79.7%及85.4%。

(截图自招股书)

值得一提的是,喜相逢从2019年9月起已终止提供汽车保险代理服务,以期专注发展汽车零售及融资,以及汽车经营性租赁业务。

此外,记者注意到,前一年曾因雇员福利开支增加导致年度利润下降,次年,喜相逢就减少了该项支出。招股书披露,2019年至2020年,喜相逢的销售及营销开支从8880万元减少至7510万元,原因是销售员工人数减少。

目前,喜相逢仍处在亏损状态。招股书显示,喜相逢2020年前四个月亏损1350万元,2021年前四个月亏损140万元。喜相逢表示,亏损减小的原因一方面来自其恢复融资租赁汽车销售业务,另一方面是由于网约车汽车经营性租赁业务增长强劲令收益增加。

香颂资本执行董事沈萌在接受央广网记者采访时指出,“港股相对A股的上市标准更加灵活,连续申请港股IPO都失败,说明香港监管机构与投资者对其业务的成长性和对投资者未来的风险都持有负面的立场。”

“IPO节奏没有法律限制,喜相逢三度递表,只能说明其对IPO的急迫感,和背后对资金的迫切需求。”沈萌认为,“与之前申请IPO时相比,喜相逢在业务与财务基本面上变化并不明显,其不利因素也未出现显著改善。所以这次IPO申请的成功率仍不客观,即使大幅让步后实现‘流血’上市,也无益于此后的融资和交易。”

转载申请事宜以及报告非法侵权行为,请联系我们:010-56807194

长按二维码

长按二维码关注精彩内容