5月26日,华兴资本首度发布的《中国创新经济报告2021》(以下简称《报告》)指出,过去十年,移动互联网取得了巨大成就,数字化进程大幅提速,其核心是效率得到飞速提升,促进了生产力的跃升。随着互联网用户增速与时长增速双双下滑,流量红利逐渐消失,移动互联网周期已走到了末端。同时,新一轮十年科技周期逐渐拉开帷幕,我们正处于新周期的起点。

《报告》认为,我国半导体、科技硬件和软件行业目前的“卡脖子”领域范围广、程度深、痛点强,国产替代进程任重道远,但也有望带来弯道超车的机遇和万亿级别的市场容量,通过大力促进科技创新、产业升级和进口替代来进一步维护和提升我国的经济安全和产业安全。

硬科技三大核心想象空间巨大

《报告》分析称,当前,半导体、科技硬件、科技软件等硬科技三大关键领域,呈现出范围广、程度深、痛点强,且想象空间巨大的特点。

一是半导体领域,包括半导体设备(晶圆生产设备如光刻机、刻蚀机等)、半导体材料(化学气体、硅片等),以及半导体技术,即EDA/IP(电子设计自动化/知识产权)。

二是科技硬件领域,目前,在核心芯片、数字-模拟转换器、模拟-数字转换器等关键零部件领域,我国受制于产业链上游,高度依赖境外供应商;其他零部件生产的设备、材料、技术等受境外厂商掣肘程度相对较小,国产替代率已较高。

三是科技软件领域,我国基础软件尚处发展初期,但开源技术提供了弯道追赶的可能性,数据库等行业已经看到某些初创企业崭露头角;应用软件本土化快速发展,但核心技术及功能与欧美仍有差距,欧美在定价权和使用权上仍具有很强的话语权。

2020-2024年中国芯片市场规模增速将保持在40%-50%

《报告》显示,硬科技的技术升级是当务之急,且国产替代具有战略意义。

从硬件来看,目前,在芯片制造领域,国内厂商受EUV等重要设备限制,未来进步困难重重。

在国产半导体领域,中国半导体行业在生产技术、设备、材料各方面与外部主要厂商差距较大,晶圆代工领域较为薄弱。同时IP/EDA及设备材料差距较大,在半导体设计生产所需的各类辅助部分,我国目前几乎完全依赖进口,国产替代有巨大想象空间。

在EDA工具/IP领域,我国需全力打破目前海外厂商垄断格局。

在芯片设计领域,缺口依旧存在,国产替代空间广阔,预计2020-2024年中国芯片市场规模将保持40%-50%的增长速度,2024年将达785亿人民币。

在第三代半导体领域,我国在高温、耐高压以及承受大电流等多个方面有着明显优势,适合制作高压高频等大功率器件。同时,第三代半导体材料为近数十年来兴起的新兴材料, 重点关注Sic、GaN快速发展,或可实现弯道超车。中国相应第三代半导体厂商近期也发展迅速,产业链上下游陆续涌现出大批具有潜力的公司。

(截图自《中国创新经济报告2021》)

此外,在软件方面,当前国内数据库产品替换成本高,在未来的增量市场和新兴数据库领域,有巨大发展空间。

在工业软件安全方面,CAD凸显工业软件安全优势,国产软件现阶段差距突破,持续的政策与资金扶持是其发展的重要途径。

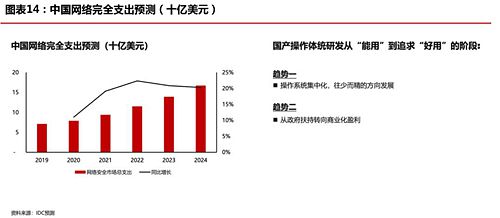

在网络安全方面,IDC预计2020-2024年间,中国网安总支出增速将达到18.7%,跑赢全球增速。

在操作系统方面,国产软件操作系统正在向少而精的方向发展,但功能和实用性相较于全球统一操作系统仍有很大差距。

(截图自《中国创新经济报告2021》)